Türkiye’de gerek Muhasebe Standartlarını gerekse muhasebeye ilk kayıt ve sonraki ölçümlerde değerleme ölçülerini belirleyen Kurum Maliye Bakanlığıdır.

Oysa Maliye Bakanlığı, muhasebeden üretilen bilgilerden yararlanan pek çok taraftan biridir.

Muhasebenin ürettiği bilgilerden işletmenin yöneticisi, ortakları, işletmeye yatırım yapmak isteyen yatırımcılar, kredi veren bankalar, işletme çalışanları vb. pek çok kesim İşletmenin

muhasebesinden üretilen finansal raporlardan yararlanarak karar üretmeye çalışırlar.Tüm bu taraflardan sadece birisinin (Maliye Bakanlığının) belirlediği kurallara göre finansal tablo yapmak üzere kurgulanmış Muhasebe Sistemi doğru bilgi ve rapor üretebilir mi? Bu sorunun cevabı maalesef hayır…

Bu düzenin doğal sonucu olarak, İşletme sahipleri bazen bilinçli bazen de bilinçsiz bir şekilde muhasebe servislerinden üretilen bilgilere itibar etmemekte, İşletmesinin finansal

durumu ile ilgili olarak muhasebe dışı verilerden üretilen bilgilerden yararlanmaktadır.İşletmeyi ilgilendiren ve para ile ifade edilebilecek şekilde ölçümlenebilen iktisadi olayların

temelde Maliyenin belirttiği ölçümleme esaslarına göre hesaplanarak kayıt ve raporlanması, bu kayıt ve raporlardan hareketle kendi özel bilgi ihtiyaçlarını karşılayan yöneticilere de yanlış bilgi verebilmektedir. Örneğin mevcut uygulama vadeli alacak veya borcun reeskont edilmesini önlemektedir. Oysa bilanço günü itibarıyla gerçek borç ve alacaklarının değerini göstermeyen mali tablo yanıltıcıdır. Ya da gerçek ekonomik ömrü örneğin 10 yıl olan bir makinaya sırf Maliye öyle belirledi diye 5 yada 15 yıl ekonomik üzerinden amortisman ayırmak mali tabloyu bozmaktadır. İşe yaramayan ekonomik ömrü dolmuş ya da önemli ölçüde değer düşüklüğüne uğramış stokların kayıtlardan çıkarılması için Maliyenin zahmetli takdir komisyonu kararı sürecinden geçmek gerekir.

Yeni Türk Ticaret Kanunu ile 01.01.2013 tarihinden itibaren getirilen yeni muhasebe standartları ise Uluslararası Muhasebe Standartları olup, bu sorunları önemli ölçüde giderecektir.

Ancak, Uluslararası Muhasebe Standartlarına göre hazırlanmış Finansal Tablolar da sonuçta tüm kesimlerin bilgi ihtiyacına yönelik bir anlayışla hazırlanacaktır. Bir başka deyişle İşletmeyi yönetenlerin karar alma süreçlerinde yine de bu Mali Tablolar istenen her bilgiyi karşılayamaz. Bunun iki nedeni vardır:

Sonuç olarak İşletme yöneticisinin muhasebe sisteminden yararlanarak geleceğe ilişkin karar üretmek için mevcut durumda iki engeli vardır. Bunlar;

Bu iki engelden birincisi 1 Ocak 2013 tarihinde yürürlüğe girecek Muhasebe Standartları ile aşılacaktır. İkinci engel ise, muhasebe disiplinin bir sorunu olup bu sorunun aşılması

amacıyla muhasebe disiplininin bir kolu olarak “Yönetim Muhasebesi” disiplini geliştirilmiştir.

Aslında Yönetim Muhasebesi sadece para ile ifade edilen tutarlardan hareket etmez. Bir başka deyişle sadece muhasebeden alınan verilerle çalışmaz. Aynı zamanda miktarlardan da yararlanmaktadır. Örneğin stok seviyesinin belirlenmesinde stokun değerinden çok miktarı önemlidir.

Ancak, konumuzun kapsamı muhasebe sisteminden alınan verilerle yönetim işlevi ile ilgili olduğundan, bu husus kapsam dışında bırakılmıştır.

Muhasebe verilerinden yararlanarak işletmeyi yönetmek amacıyla yönetim muhasebesi fonksiyonundan yararlanmak için yönetim muhasebesinin bazı temel kavramları hakkında bilgi sahibi olmak ve mevcut muhasebe sistemini kurgulanmasında bazı değişikliklere

gitmek gerekir. Bilinmesi gereken kavramlar aşağıda açıklanmıştır.

Yukarıdaki açıklamalardan da anlaşılacağı üzere yönetim muhasebesi; “işletme yöneticilerinin sağlıklı kararlar alabilmeleri için gereksinme duydukları sayısal bilgileri

kendilerine sağlamaktadır. Bu bakımdan, ilgili bilgilerin ham veri olarak toplanmasından başlayıp, sonuçta ihtiyaca uygun raporların düzenlenmesine kadar işletme yöneticilerini

hedef alarak yürütülen tüm muhasebe çalışmaları, yönetim muhasebesini oluşturur.”

Bu tanım parasal ya da parasal olmayan tüm sayısal verilerden yararlanılarak oluşturulan yönetim muhasebesi çalışmalarını tarif etmektedir. Ancak yukarıda da belirttiğimiz üzere bu çalışmanın kapsamı muhasebe sisteminden alınan parasal tutarlardan üretilecek bilgilerden oluşturulacak yönetim işlevinin gerçekleştirilmesi ile sınırlıdır.

İşletme için maliyet bir mal veya hizmeti tedarik etmek ya da üretmek ( onu meydana getirmek ) için yapılan harcamaların tutarıdır. Bu haliyle gider ya da zarar kavramından farklıdır. Yukarıda yapılan maliyet tanımı daha çok muhasebe literatüründe yapılan tanımdır.

“Maliyet” kavramının bir de “fırsat maliyeti” ya da “alternatif maliyet” olarak isimlendirilen tanımı vardır. Bu da tercih edilen bir kazanç uğruna vazgeçilen kazancın maliyetidir. Örneğin elinizdeki parayı vadeli mevduata yatırarak elde edeceğiniz faiz kazancın fırsat maliyeti aynı parayla hazine bonosu satın alarak kazanacağınız faiz kazancıdır. Yönetim işlevinde fırsat maliyeti kavramının çok büyük önemi vardır. Çünkü vereceğimiz her kararın bir fırsat maliyeti olduğu unutulmamalıdır.

Sabit maliyet üretim miktarından etkilenmeyen ya da çok az etkilenen maliyettir. Örneğin üretim tesisinin kirası, üretim araçlarının amortismanı vb. gidelerdir.

Değişken maliyet ise üretim arttıkça artan, azaldıkça azalan maliyetlerdir. Mamulün bünyesine giren ilk madde ve malzeme, mamul üretimindeki işçilik, mamul üretiminde harcanan enerji vb. giderlerdir. İşletmede muhasebe verilerinden yola çıkarak verilecek yönetsel kararların çok büyük kısmı bu ayrımın bilinmesine ve doğru bir şekilde sınıflandırılmasına dayanır.

“Gider işletmeye ekonomik bir yarar sağlamak üzere yapılan harcama veya tüketimdir.” Tanımdan da anlaşılacağı üzere yapılan harcama işletmeye ekonomik olarak bir “yarar” sağlamıyorsa “gider” sayılmaz. Eğer yapılan harcama bu tanıma uymuyorsa “zarar” olarak nitelendirilir. Örneğin hatalı üretim nedeniyle satılamaz bir mal üretimi için yapılan harcamalar “zarar”dır. Ya da son kullanma tarihinden önce satılamayan ilaç, işletme için

gider değil zarardır. Çünkü işletmeye ekonomik bir yarar sağlama olanağı kalmamıştır.Gider ve zarar kavramları ile bu kavramlar arasındaki farkın bilinmesi de yönetim muhasebesi için son derece önemlidir

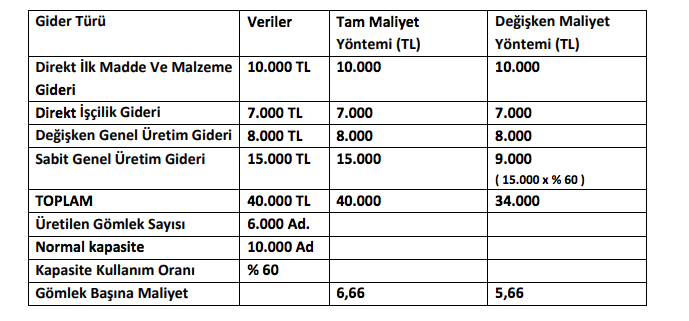

Tam Maliyet Yöntemi; “Dönemin üretim giderlerinin tamamını, o dönemde yapılan üretim maliyetine yükleyen yöntemdir.”

Üretim Maliyeti üç ana unsurdan oluşur. Bunlar;

Genel üretim giderleri de;

olarak ikiye ayrılır.

Örneğin fabrika binasının kirası sabit genel üretim gideridir. Üretimde kullanılan elektrik enerjisi ise değişken genel üretim gideridir. Yani üretim arttıkça artar, azaldıkça azalır. Oysa fabrika binasının kirası üretimden bağımsızdır değişmez sabit kalır.

Tam Maliyet Yönteminde dönemde yapılan bu 3 tür giderin tamamı, üretim miktarından bağımsız olarak üretimin maliyetine verilir.

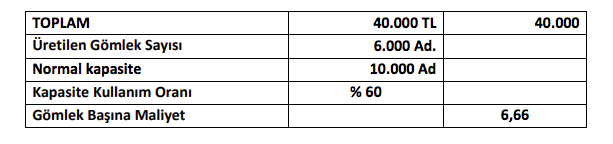

Örneğin normal kapasitesi (makine donanımı, fabrika binasının büyüklüğü vb.) yılda 10.000 adet gömlek üretmeye uygun bir işletmenin ilgili yılda çeşitli nedenlerle 6.000 adet gömlek üretebildiğini varsayalım. Bu durumda firma % 60 kapasiteyle çalışmıştır.Oysa fabrika binasının kirası, makineleri için ayırdığı amortisman % 100 kapasiteye (normal kapasiteye) uygundur. Bu işletmenin giderlerinin aşağıdaki gibi olması

durumunda gömlek başına üretim maliyet aşağıdaki gibi hesaplanacaktır.

Değişken Maliyet Yönteminde ise; normal kapasite ile gerçekleşen kapasite arasındaki farkın üretim maliyetine verilmesi söz konusu değildir. Bu nedenle örneğimize dönersek

kullanılamayan kapasiteye isabet eden sabit genel üretim gideri ilgili yılda doğrudan gider yazılır. Üretimin maliyetine verilmez.

Örneğimizi bir de değişken maliyet sitemine göre yapalım:

Görüldüğü gibi tam maliyet yönteminde üretilen gömleğin maliyeti 6,66 TL/Ad. çıkmışken,değişken maliyet yönteminde üretilen gömleğin maliyeti 5,66 TL olarak hesaplanmaktadır.

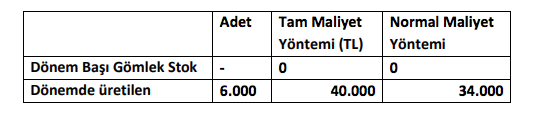

Bu basit örnekte uygulanan iki farklı yöntemin satışların maliyeti ve gelir tablosunda ne anlama geldiğine bakalım. Örneğimizi iyice basitleştirmek için dönem başı stok olmadığını

varsayacağız. İşletme dönem sonunda yıl içinde ürettiği 6.000 adet gömleğin 4.000 adedini satmış, geri kalanı stok olarak gelecek döneme kalmış olsun.

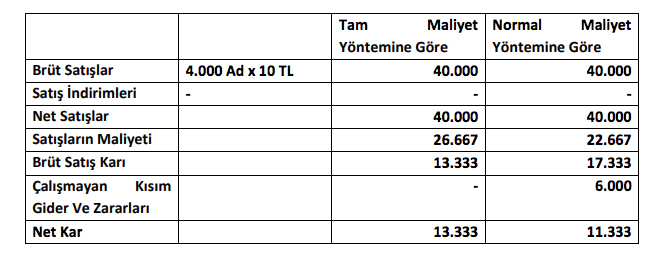

Satışların Maliyeti:

Normal Maliyet Yönteminde üretimle ilgili olmayan giderler üretim maliyetine verilmeden doğruda gider yazılır. Örneğimizde de kullanılmayan kapasiteye isabet eden 6.000 TL (15.000 TL – 9.000 TL ) dönem zararı ( gideri değil )olarak kaydedilecektir.

Örneğimizden yola çıkarak yukarıda belirttiğimiz kavramları da pekiştirebiliriz. Yukarıdaki tabloda belirtilen dönem sonu stok tutarı olan 11.333 TL maliyet, 22.667 TL gider ve 6.000 TL ise zarardır. Çünkü 11.333 TL’nin temsil ettiği mal henüz işletmeye bir yarar sağlamamış sadece işçilik, malzeme vb. varlığımızı mamul varlığına dönüştürdük. 22.667 TL ise işletmeye ekonomik bir yarar sağlamak için tüketildi/ satıldı ve karşılığında hasılat elde edildi. 6.000 TL ise işletmeye herhangi bir yarar sağlamadan harcandı.

Şimdi de örneğimizdeki işletmenin her iki maliyet yöntemine göre hazırlanmış gelir tablolarını gösterelim. Gelir tablomuzu hazırlayabilmemiz için satılan gömleklerin satış fiyatını örneğimizdeki verilere ilave etmemiz gerekiyor. Gömleklerin adedinin 10 TL’den satıldığını varsayalım.

Görüldüğü gibi Tam Maliyet Yönteminde kar 2.000 TL fazla çıkmıştır.

Türkiye’de halen mevcut Vergi Usul Kanununda stokların değerlemesi satış maliyetinin tespiti Tam Maliyet Yöntemi ile yapılmaktadır. 01.01.2013 tarihinde yürürlüğe girecek olan

Türkiye Muhasebe Standartları ise Normal Maliyet Yönteminin uygulanmasını zorunlu kılmaktadır.

Yazımızın başında da belirttiğimiz Maliye tarafından belirlenen muhasebe uygulamalarının finansal raporları nasıl olumsuz etkilediğinin bir örneği de yukarıda açıklanan tam maliyet yöntemi uygulamasıdır.Burada sorun sadece karın olduğundan daha yüksek görünmesi değildir. Aynı zamanda

stokta kalan mamullerin olduğundan daha yüksek maliyetle görünmesi satış ve fiyatlandırma kararlarını da etkilemektedir.

Tam ve normal maliyet sisteminin yönetim kararlarındaki önemi şuradadır:

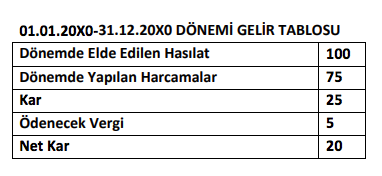

İşletme sadece kar/zararını bilmek istiyorsa, bütün gider ve zararlarını bir hesapta bütün hasılatlarını bir hesapta toplayabilir. Bu durumda gelir tablosu aşağıdaki görünümü alırdı.

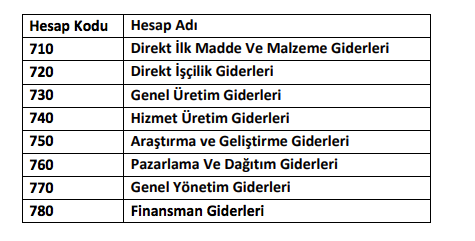

Ancak finansal tabloların amacı sadece net karı ve onun üzerinden ödenecek vergiyi tespit etmek amacıyla hazırlanmamaktadır.Bu nedenle Finansal Tablolar hem gelirleri hem de yapılan harcamaları detaylı sınıflandırmak suretiyle, Finansal Tablo kullanıcısına İşletme ile ilgili başka pek çok bilgi de

vermektedir. Bu amaçla hazırlanmış ve halen kullanılmakta olan hesap planında yapılan harcamalar aşağıdaki gibi sınıflandırılmıştır:

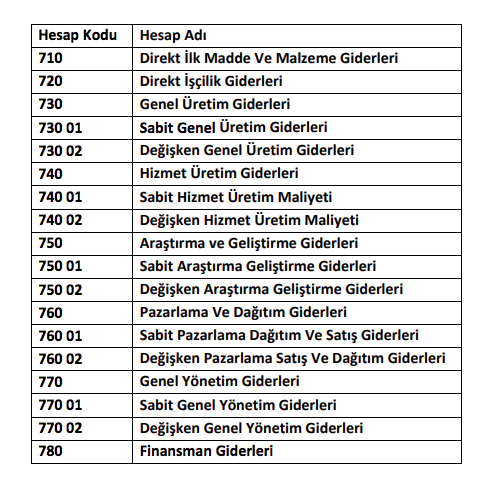

Bu sınıflandırma biçimi giderlerin çeşitlerine göre sınıflandırma biçimidir. İşletmeler bu hesap sınıfları altında diledikleri gibi detay hesap açabildiklerine göre işletme yönetiminin karar süreçlerinde kullanılmak üzere bu gider çeşitlerini her hesabın altında sabit ve değişken olarak geliştirebilirler. Bu durumda hesap sistematiği aşağıdaki gibi

kurgulanabilir.

Burada önemli olan şey, giderlerin öncelikle gider çeşidine bağlı olarak titizlikle tasnif edilmesi, daha sonra da bunların sabit-değişken ayrımının yapılmasıdır.Yönetimin karar alma sürecinde muhasebe verilerinden yararlanmalarının en önemli şartı

bu sınıflandırmanın doğru yapılmasıdır. İşletme muhasebe birimlerinin başlangıçta bu tasnifi doğru olarak tek başlarına yapmaları çok zordur. Bu nedenle başka işletme yöneticileri ve ilgili birimlerin sorumluları olmak üzere birlikte yapılmasında büyük yarar vardır.

İşletme yöneticilerinin hangi satış düzeyinde kara geçeceklerini bilmeleri çok önemlidir.Özellikle yüksek miktarda makine yatırımı yapmış firmaların kara geçiş noktalarını bilmeleri, satış hedeflerinin belirlenmesinde, hangi fiyattan sipariş kabul edebileceklerinin belirlenmesinde, reklam ve pazarlama bütçesinin belirlenmesinde, yabancı kaynak kullanımında, kısacası her yönetim kararında birincil öneme sahiptir.

İşletmesinin giderlerini yukarıda anlatılan biçimde sabit-değişken olarak tespit edebilen ve kayıtları düzgün yapan işletmelerde bu sorunun cevabı çok zor değildir.Aslında herkesin kolayca bilebileceği bir cevabı arıyoruz. Ne zaman kara geçerim? Cevap dediğim gibi çok basit sabit giderlerimizi aşan oranda karlı bir satış yaptığımızda…

Bir mal üretmenin değişken ve sabit maliyetleri vardır. Değişken maliyetler o malı ürettiğimiz için ortaya çıkar. Sabit maliyetler ise üretmediğimizde de devam eder. Öyleyse ne miktarda ya da kaç paralık satış yaptığımızda başabaş ( ne kar ne de zarar edeceğimizi belirleyen formülü aşağıdaki gibi kurabiliriz.

Başabaş Noktasındaki Satış Miktarı : Sabit Maliyetimiz / ( Birim Satış Fiyatımız – Birim Değişken Maliyetimiz)

Örneğimizdeki 6.000 Adet gömleğin satış fiyatı 10 TL değişken maliyetleri 25.000 TL birim başına değişken maliyeti ise 4,16 TL olmaktadır. Sabit maliyetimiz ise 15.000 TL’dir.

Bu durumda gömlek üretimimizle ilgili olarak başabaş noktası aşağıdaki gibi hesaplanacaktır:

BBN = 15.000 / ( 10 TL – 4,16 TL )

BBN = 2.571 Ad Gömlek üretip satabildiğimizde kar ya da zarar etmemiş oluruz.

Bunun üstündeki satışlar ise birim gömlek başına 5,84 TL kar getirecektir.

Yukarıda örneği verilen işletmenin % 60 kapasite ile üretim yapabildiğini biliyoruz. Bunun nedeninin mevcut satış fiyatından ( 10 TL ) kaynaklanması büyük ihtimaldir. Bir başka deyişle satış fiyatının daha düşük belirlenmesi durumunda atıl % 40’lık kapasitesinin bir bölümünü daha doldurabilecektir.

Örneğin bu işletmenin mevcut 6.000 Adet üretimine ilaveten örneğin 6 TL’den 3.000 Adet daha gömlek siparişi alması durumunda ne karar verecektir? Bu siparişi karşılamalı mıdır? İşletme mevcut satış düzeyinde sabit maliyetlerini karşılayabildiğine göre birim değişken maliyetini aşan her siparişi kapasitesi yeterli olduğu sürece alabilir. Örneğimizde birim değişken maliyeti 4,16 TL olan işletmenin birim satış fiyat 6 TL’den alacağı ilave 3.000 Adet gömlek siparişi onun toplam karını 5.520 TL artıracaktır.

İşletmenin sabit ve değişken maliyetleri bilindikten sonra yukarıdaki formülümüze bir küçük ilave ile hedeflenen kara hangi üretim düzeyinde ulaşabileceğimizi de belirleyebiliriz.

Hedeflenen Karı Getiren Satış Miktarı :

Sabit Maliyetimiz+ Hedeflenen Kar / ( Birim Satış Fiyatımız – Birim Değişken Maliyetimiz)

Örnek işletmemiz dönemde hedeflenen karın 10.000 TL olduğunu varsayalım. Bu durumda hedeflenen kara ulaşmak için gereken satış miktarı kaç adet olacaktır.

HEDEF KAR = (15.000+10.000) / ( 10 TL – 4,16 TL )

HEDEF KAR = 4.280 Adet alacaktır. Bu miktarın bize anlattığı ciro düzeyi 4.280 Ad. x 10 TL = 42,800 TL’dir.

Elbette görebilirsiniz. Bunu yapmanın tek bir yolu vardır. Bütçe yapmak ve bu bütçe sonuçlarına göre proforma bilanço ve gelir tablosunu çıkarmaktır.

İşletme yöneticilerinin kafalarında gelecek yıl ile ilgili mutlaka bir satış/ciro hedefi vardır.Tek yapılacak şey bu hedefi ilgili departman yöneticileri ile paylaşarak gerçekçiliğini test

etmektir. Geçmiş yıllar verileri de geleceğin planlanması için yardımcı olacaktır. Aslında büyük küçük her işletme yöneticisi hedeflerini belirlerken ilgili departman yöneticileri ile

de konuşur. Yapılmayan şey eldeki satış hedeflerinden yola çıkılarak gelir ve gider bütçesi yapmak sonra da bunlardan proforma bilanço ve gelir tablosu üretmektir.

Bütçe yapmanın pek çok yararı vardır. Bunlardan ilk akla gelenler aşağıda sıralanmıştır:

Elbette bütçe ve bütçeden yola çıkarak hazırlanacak proforma bilanço ve gelir tablosunun hazırlanmasında en büyük destek muhasebe biriminden alınacak verilerdir.

Görüldüğü gibi yukarıda kısaca anlattığımız örnekler, işletme yöneticisinin muhasebe verilerinden yararlanarak işletmesini yönetmesi konusunda muhasebe sisteminden ne kadar çok yararlanabileceğini göstermektedir.

Yeter ki muhasebe sadece vergi idaresine beyanname hazırlayan ya da cari hesapları takip eden bir birim olarak algılanmasın.