ÖZET

Bu çalışmada sermaye kavramı açıklandıktan sonra; entelektüel sermaye tanımı, gelişimi, ilkeleri, entelektüel sermaye ile ilgili kavramlar ve unsurları anlatılmaya çalışılmıştır. Entelektüel Sermayenin ölçülmesine ilişkin başlıca yöntemlerden bahsedilmiş olup entelektüel sermayenin stratejik, sosyo-ekonomik ve işletmeler açısından önemine yer verilmiştir. Sonuç ve değerlendirmeler bölümünde ise entelektüel sermayenin işletmeler açısından farkındalığı üzerinde durularak genel bir değerlendirme yapılmıştır.

ABSTRACT

In this study, after a brief explanation of the term “capital”, definitions of intellectual capital, its development process, related concepts and elements will be discussed. Main methods concerning the measurement of intellectual capital are also addresses, along with its importance in socio-economic and business terms. The section of conclusion and evaluation considers intellectual capital’s contribution to enterprises while providing an overview.

Giriş

Sermaye, genel olarak işletmeyi kuranlar tarafından, işletmeye konulan para, mal ve emek. Bir iş ya da işletme için yapılan toplam yatırım, üretim araçlarının tümü, kullanılmaya hazır para ve varlıklar olarak tanımlanmaktadır.

Sermaye, genel olarak işletmeyi kuranlar tarafından, işletmeye konulan para, mal ve emek. Bir iş ya da işletme için yapılan toplam yatırım, üretim araçlarının tümü, kullanılmaya hazır para ve varlıklar olarak tanımlanmaktadır.

İşletme bilimi açısından sermaye ise, işletmenin amaçlarına ve üretim çabalarına uygun olarak sahip olduğu tüm maddi ve maddi olmayan varlıkların toplamı olarak tanımlanmaktadır. (Yazıcı, 2001).

Websters New World Dictionary’e göre Sermaye “daha fazla zenginlik sağlamak amacıyla kullanılan her türlü biçimdeki varlıklardır”

1. ENTELEKTÜEL SERMAYE KAVRAMI

1.1. Entelektüel Sermayenin Tanımı

Kelime anlamı olarak entelektüel sermaye kavramı, Latince ilişkileri ifade eden “inter” ile okuma ve bilgi edinmeyi ifade eden “lectio” kelimeleriyle, birikim ve toplamı ifade eden “capital” kelimelerinden oluşmuştur. Kısaca entelektüel sermaye, tüm ilişki ağlarının yönetimiyle elde edilen bilgi birikimi anlamına gelmektedir (Argüden, 2005: 9)

Kerimov’a göre Entellektüel sermaye, dar anlamda, işletme çalışanlarının karşılıklı rekabet gücünü artıran bilgi ve deneyime sahip olması olarak tanımlanmakta ve İşletmelerin çalışanları, ilişkileri ve süreçleri ile birlikte bir bütün olarak oluşturdukları bilgi altyapısı olarak da ifade edilebilen entelektüel sermaye, yeni ekonomik yapıya ayak uydurabilme açısından, sadece bilgi-yoğun hizmet işletmeleri için değil, emek ve sermaye-yoğun üretim işletmeleri için de en önemli faktörlerden biri olarak ifade edilmektedir. İşletmelerin sahip oldukları entellektüel sermaye değerleri, rekabet açısından ve kriz dönemlerinde işletme devamlılığının sağlanması açısından önemli bir yer almakta ve entellektüel sermaye, modern işletmelerde rekabet gücünün ve ekonomik büyümenin temel unsuru olarak karşımıza çıkmaktadır. Günümüzde küresel boyuta ulaşmış rekabet ortamında ayakta kalabilmek için işletmelerin entellektüel varlıklara yatırım yapmalarının gerekliliği açıkça görülmektedir.

Entelektüel sermayenin daha iyi anlaşılabilmesini sağlamak amacı ile entelektüel sermayeye ilişkin bazı kavramlar aşağıda açıklanmıştır.

- Veri (Data): Bilgi üretmek ve karar vermek için analiz edilebilen ya da kullanılabilen gerçeklerdir. (The American Heritage Dictionary of the English Language).

- Bilgi (Knowledge): Akıl yolu ile algılanan ve kavranan her şeydir. Bilme durumu ya da gerçekliğidir (Websters New World Dictionary-WNWD).

- Bilgi (Knowledge): Akıl yolu ile algılanan ve kavranan her şeydir. Bilme durumu ya da gerçekliğidir (Websters New World Dictionary-WNWD).

- Entelektüel Mülkiyet (Intellectual Property): Akıl ile üretilen telif hakkı, patent ve marka ile korunan mülkiyet veya kullanım haklarıdır (WNWD).

- Entelektüel Varlık (Intellectual Asset): Entelektüel varlıklar, işletmeye fayda sağlaması amacıyla bilginin değere dönüştürülmesi faaliyetleri sonucunda geliştirilen varlıklardır (Kerimov, 2011).

Entelektüel sermaye ile ilgili ilk bilimsel çalışma ise, 1980 yılında Hiroyuki Itami tarafından Japonca yazılan ve 1987 yılında İngilizceye çevrilen “Görünmeyen Aktifleri Harekete Geçirmek” (Mobilizing Invisible Assets) adlı kitap kabul edilmektedir. Itami, Japonya’da faaliyet gösteren işletmeler arasındaki performans farklılıklarına değinmiş ve işletmelerde görünmeyen aktiflerin veya soyut varlıkların yönetiminin etkilerini ortaya koyarak bu alanda bir çığır açmıştır (Harrison ve Sullivan, 2000: 33).

“Şirket ağacını besleyen, onu yetiştiği toprak olan sektör ortamına sıkıca bağlayan, ama görünür olmaktan uzak olan köklerdir” (Bilmedik, 2013).

1.2. Entellektüel Sermayenin Önemi

Entelektüel sermayenin önemi, bütün ülkelerde artmakla birlikte, özellikle gelişmiş ülkelerde ve gelişmiş ülke olma yolunda ilerleyen ülkelerde daha iyi anlaşılmaktadır. Son 20 sene içerisinde atılım yaparak sanayileşmiş ülkeler grubuna terfi eden Singapur, Güney Kore, Tayvan ve Hong Kong gibi ülkelerin bu gelişimin ardında, pek çok faktörle birlikte bilgiye verilen önem yatmaktadır. (Aktaran, Erdem 2011).

1.2.1. Entellektüel Sermayenin Sosyo-Ekonomik Önemi

Bilgi günümüzde üretim faktörlerinden daha etkin ve etkili bir düzeyde önemli ve ayrıcalıklı bir üretim girdisi şeklini almıştır. Bu şekliyle, bir yandan endüstriyel yaşamı, bir yandan da iş çevrelerindeki rekabet dolayısıyla, örgütlerde insan kaynakları yönetim ve denetim sürecini yeni baştan düzenleme gereği ortaya çıkmaktadır. Bunun sonucunda, bilgi teknolojisindeki gelişmelerin, işletmelerdeki örgütsel yapı ve ilişkileri yeni baştan şekillendirmesi kaçınılmazdır. Gelişmelerin kapsamı, işletmedeki personel, yönetsel birimler, işlevsel süreçler, iletişim, eğitim-geliştirme etkinlikleri olmak üzere işletme bütününü baştan sona etkilemektedir (Akın, 2003).

1.2.2. Entelektüel Sermayenin İşletmeler Açısından Önemi

Günümüzde işletmelerin en önemli rekabet aracı sayılan entelektüel sermaye, bir işletme için içinde bulunduğu piyasada kalabilmesinin bir tür önkoşulu haline gelmiş durumdadır. İşletmelerin mali tablolarında görünmeyen fakat işletme için gelecekteki performansı açısından hızla ve gittikçe önemli bir ölçü haline gelen bu varlıkların ölçülmesi ve değerlemesi duyulan bir ihtiyaçtan öte bir mecburiyet haline gelmiştir. Entelektüel sermaye, işletmelerin uzun vadede başarılı olması ve organizasyonun yaşamını devam ettirebilmesi için önemli bir role sahiptir. Entelektüel sermayelerini etkili bir şekilde yöneten firmalar diğer firmalara göre büyük üstünlük sağlamaktadırlar (Aslanoğlu ve Zor, 2006).

1.2.3. Entelektüel Sermayenin Stratejik Önemi

Entelektüel sermayenin doğru bir şekilde yönetilebilmesi, içselleştirilmesi ve sürekli geliştirilmesi, kurumsallaşma sürecini hızlandıracaktır. Entelektüel sermayelerini geliştiremeyen, doğru bir şekilde yönetemeyen işletmelerin yoğun rekabet ortamında ayakta kalabilmeleri ve kurumsallaşabilmeleri mümkün değildir. İşletmede çalışan insanların sahip oldukları bilgileri başkalarıyla paylaşması ve böylece daha çok kişinin bilgi sahibi olabilmesi için işletme içinde uygun ortamın sağlanması gerekmektedir. Bu noktada en büyük sorumluluk kuşkusuz üst yönetime düşmektedir. İşletme yöneticilerinin, iş görenlerin sahip oldukları bilgi ve beceri potansiyellerini tam olarak ortaya koyabilecekleri ortamları oluşturmak için gerekli her türlü çabayı göstermeleri ve gerekli liderlik rollerini 8sergilemeleri temel bir zorunluluktur (Bayer, 2005).

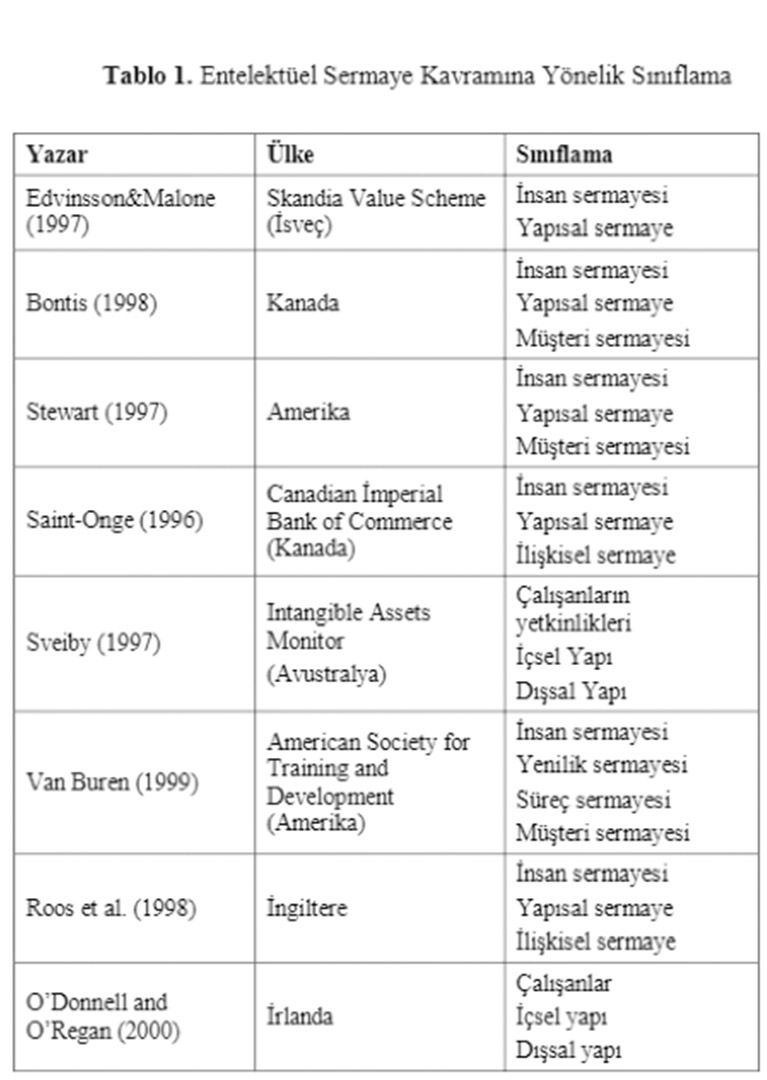

1.3. Entellektüel Sermayenin Unsurları

Entelektüel sermayenin unsurları literatürde genel olarak insan (human) sermayesi, yapısal (organizational/structural) sermaye ve müşteri (customer/relational) sermayesi olarak kabul edilmiştir. (Bontıs, 2002 :24)

1.3.1. İnsan Sermayesi

İnsan Sermayesi İnsan sermayesi en basit ifadesiyle çalışanlar tarafından temsil edilen örgütün bireysel bilgi stoğudur. Bu çalışanların eğitim, yetenek ve gelecekle ilgili yatırımlarının biriken değeridir. İnsan sermayesi buluş ve stratejik yeniliğin bir kaynağı olduğu için önemlidir (Pablos, 2002).

İnsan sermayesi; çalışanların bilgi, beceri ve yeteneklerini kapsamaktadır. Bu nedenle, işletmelerin sahip olduğu insan kaynağını ne derece etkin kullanabildikleri sorusu entelektüel sermayenin en önemli konularındandır. İnsan kaynağının ne derece etkin kullanıldığını gösteren faktörlerin başında yaratıcılık ve yenilik gelmektedir. Bu sebeple insan sermayesi araştırma geliştirmeden müşteri ilişkilerine kadar geniş bir alanda bir işletmenin yaratıcılık kaynağıdır. İşletmede çalışan insanlar zamanlarını ve yeteneklerini yenilikçi faaliyetlere yönelttiklerinde insan sermayesi başarılı olarak kullanılmış olmaktadır (Pirtini, 2004).

İnsan sermayesinin unsurları şu şekilde sıralanabilir (Aslanoğlu ve Zor, 2006:152-165)

- Teknik bilgi (Know-How),

- Eğitim,

- Mesleki yeterlilik,

- Bilgi üretimine yönelik çalışmalar,

- Yetenek/beceri oluşturmaya yönelik çalışmalar,

- Girişimcilik ruhu, yenilikçilik ve değişimcilik.

1.3.2. Yapısal Sermaye

Yapısal sermaye, bir örgüt olarak işletmenin sahip olduğu yöntem ve politikalar biçiminde kurumsallaştırılmış bilgi teknolojilerinden veri tabanları, kayıtlar ve çeşitli biçimlerdeki belgelemeye, yönetim felsefesinden örgüt kültürüne, finansal ilişkilerden patentlere kadar bütün unsurların karışımını ifade eder (Kutlu, 2009:235-257).

Yapısal sermayenin amacı, insan sermayesinin şirket amaçlarını başarmaya hizmet edecek şekilde kullanılmasını sağlar (Erkal, 2006:55).

İşletmelerde bilginin işletmeye ait olması sağlanabilirse yapısal sermaye de oluşturulmuş olabilir. Yapısal sermaye işletmeye aittir ve bu paylaşılabilir, yeniden üretilebilir. Yapısal sermayeyi yaratan unsurlara bakıldığında bunların bir kısmı patentler ve telif haklarıyla güvence altına alınabilecek olan teknolojiler, buluşlar veriler vb.dir. Yapısal sermayenin bir diğer bölümü ise strateji, kültür, yapı ve sistemler, örgütsel rutin ve prosedürlerden oluşur (Arıkboğa, 2003:99).

İnsan sermayesinden daha önemli olan yapısal sermaye işletmeden işletmeye farklılık arz etmekle birlikte örgüt içerisinde yapısal sermayeyi oluşturan unsurları aşağıdaki gibi sıralamak mümkündür (Önce, 1999:24).

- Patentler,

- Yönetim felsefesi,

- Telif hakları,

- Örgüt kültürü,

- Dizayn hakları,

- Yönetim süreçleri,

- Ticari sırlar,

- Bilgi sistemleri,

- Ticari amblemler,

- Ağ sistemleri,

- Hizmetle ilgili amblemler,

- Finansal ilişkiler,

1.3.3. Müşteri Sermayesi

Müşteri sermayesinin ana konusu işletmenin pazarlama kanalları ve müşteri ilişkileri yoluyla edindiği bilgilerdir. İlişki sermayesi diye de adlandırılan müşteri sermayesi, işletmenin çevresiyle ilişkilerini düzenleyen ve yöneten tüm varlıklarının toplamıdır. Müşteri sermayesi, işletmenin müşterileri yanında hisse sahipleri, tedarikçileri, rakipleri, devlet, resmî kurumlar ve toplum ile ilgili ilişkileri kapsar. (Bozbura ve Toraman 2004: 57).

Yapısal sermaye ve insan sermayesi işletme içi unsurlarla daha çok ilgiliyken, entelektüel sermayenin diğer unsuru olan müşteri sermayesi işletmenin dış çevresindeki kişi ve kuruluşlarla yakından ilgilidir (Arıkboğa, 2003:99).

Müşteri sermayesinin katma değer yaratan bileşenlerini şöyle sıralayabiliriz;

- Markalar,

- Müşteriler,

- Müşteri sadakati,

- İşletme adı,

- Dağıtım kanalları,

- İşletme iş birlikleri,

- İstenen nitelikteki sözleşmeler,

- Franchising anlaşmaları(Acar ve Dalğar, 2005:30-31)

Kaynak: Yrd. Doç. Dr. Alparslan Şahin Görmüş, “Entelektüel Sermaye ve İnsan Kaynakları Yönetiminin Artan Önemi”, Afyon Kocatepe Üniversitesi İİBF Dergisi, 2009, s. 62.

2. ENTELLEKTÜEL SERMAYENİN ÖLÇÜLMESİ

Entelektüel sermayenin yönetilmesi, ölçümü ve raporlanması maddi olmayan varlıkların da işletme değerini hesaplamada dikkate alınmasını sağlayacağı için gerçek işletme değerinin ortaya çıkarılmasını sağlayacaktır. Bu sayede işletmelerin fon kaynağı yaratma kapasitelerinde bir artış sağlanacaktır. Literatürde genel olarak Entelektüel sermayeyi ölçmek için iki temel yöntem kullanılmaktadır. Birincisi, genellikle finansal temele dayanan Entelektüel sermayeyi bir bütün olarak ölçen yöntemlerdir. İkincisi ise daha ziyade finansal olmayan bir açıdan insan sermayesi, yapısal sermaye ve müşteri sermayesi unsurlarını içeren kriterleri inceleyerek Entelektüel sermayeyi unsurlar bazında ölçen yöntemlerdir (Özveren ve Yıldız, 2010: 280).

Entelektüel sermaye ölçümü için iyi bir sistemin, iki tür performans anahtarına sahip olması gerekir. Bu anahtarlar etkinlik ve verimliliktir. Etkinlik, işletmedeki entelektüel sermaye de erlerini iki şekilde ölçümler; birincisi, entelektüel sermaye değerlerindeki art değişim, ikincisi ise, entelektüel kaynak yönetiminin işletme performansını nasıl etkilediğinin ortaya konulmasıdır. Entelektüel değerlerin verimlilik ölçümlemesi ise, işletmede performans ölçümünün tamamlayıcısı niteliğindedir. İşletmenin, entelektüel sermaye girdileri ile en fazla kazanç elde edip edemediğinin ölçülmesidir. Bu ölçümlere örnek olarak, müşteri tatmini ve çalışanların verimliliği verilebilmektedir (Gray, 2001:2).

2.1. Entellektüel Sermayenin Ölçülmesinde Kullanılan Yöntemler

Literatürde; işletmelerin entelektüel sermaye ölçütlerine dayalı finansal bazlı birçok ölçüm yaklaşımlar geliştirilmiştir. Bu yaklaşımlar üç başlık altında toplanabilir.

2.1.1. Piyasa Değeri – Defter Değeri Yöntemi

Entelektüel sermayenin ölçülmesinde en fazla bilinen ve en kolay uygulanan yöntem; piyasa değeri – defter değeri yöntemidir. Yöntemde entelektüel sermaye aşağıdaki şekilde hesaplanmaktadır:

Entelektüel Sermaye Değeri = İşletmenin Piyasa Değeri – İşletmenin Defter Değeri İşletmenin Piyasa Değeri = Hisse Senedi Fiyatı × Dolaşımda Bulunan Hisse Senedi Sayısı İşletmenin Defter Değeri = Toplam Varlıklar – Toplam Borçlar

Entelektüel sermayenin ölçülmesinde bu yöntemin kullanılması, hesaplanmasının kolaylığı ve sade işlemler gerektirmesi yönüyle çok avantajlıdır. Ancak bazı yönlerden de gerçek durumun net bir şekilde sunulmasını aynı oranda zorlaştırdığı da söylenebilmektedir (Ertuğrul, 2000: 66)

2.1.2. Tobin’in Q Oranı Yöntemi

Entelektüel sermayenin ölçümünde işletmeyi bir bütün olarak ele alan ve finansal verilerden yararlanarak ölçümlemeye çalışan bir diğer yöntem de Tobin’in Q oranıdır. Tobin’in Q oranı 1970’li yıllardan itibaren finans ve ekonomi dünyasında işletmelerin performans ölçümlerinde kullanılmaya başlanmış ve geniş bir kabul görmüştür.

Yöntemin sahibi James Tobin nobel ödüllü bir iktisatçıdır. Bu yöntemi de yatırım kararlarını makro ekonomik faktörlerden bağımsız hale getirebilmek için geliştirmiştir (Arıkboğa, 2003: 120).

Bu yöntemdeki Q oranı, piyasada oluşan işletmenin piyasa değerinin, işletmenin mevcut varlıklarının yenileme maliyetine bölünmesini ifade etmektedir. Bu işlem ile yatırımın reel getirisi bulunmuş olacaktır. Yatırımın reel getirisi arttıkça, Q oranı da yükselecektir (Bölükbaşı, 2014: 432). Q oranı şu şekilde formüle edilmektedir:

Bu yöntemdeki Q oranı, piyasada oluşan işletmenin piyasa değerinin, işletmenin mevcut varlıklarının yenileme maliyetine bölünmesini ifade etmektedir. Bu işlem ile yatırımın reel getirisi bulunmuş olacaktır. Yatırımın reel getirisi arttıkça, Q oranı da yükselecektir (Bölükbaşı, 2014: 432). Q oranı şu şekilde formüle edilmektedir:q = İşletmenin Piyasa Değeri

İşletme Varlıklarını Yenilemenin Maliyeti

Yatırımın reel getirisinin artması ve buna bağlı olarak işletmenin Q oranının da artması için;

- İşletmenin piyasa değerinin artması,

- İşletmenin mevcut varlıklarının yenileme maliyetinin azalması, durumlarının birinin veya ikisinin birden gerçekleşiyor olması gerekmektedir. Eğer Q oranı 1’den küçükse, piyasa işletmenin 1 birimlik varlığını 1 liradan daha az fiyatla değerliyordur. Bu durumda işletmenin aynı tür varlıklara yatırım yapmak yerine karını ortaklarına dağıtması veya hazine bonusu gibi finansal araçlara yatırım yapması tercih edilebilir. Q oranının 1’den büyük olması durumu ise, piyasanın işletmenin 1 birimlik varlığına 1 liradan daha fazla değer verdiğini göstermektedir. Bu durum işletmeye yatırım yapmanın elverişli olacağını ifade etmektedir. Bu yöntemin piyasa değeri / defter değeri yönteminden farkı, defter değeri değil de yerine koyma maliyetinin kullanılıyor olmasıdır (Bölükbaşı, 2014: 432).

2.1.3. Maddi Olmayan Varlıkların Değerlerinin Hesaplanması

İşletmelerin bankalardan kredi taleplerine, bankaların kredi limitlerinin ve şartlarının belirlenmesinde teminat olarak sahip olunan maddi varlıklara göre hareket etmeleri, bilgi yoğun işletmelerin maddi varlıklar yönünden istenen düzeyde olmamaları nedeniyle istedikleri krediyi almalarına engel oluyordu. Bu nedenle NCI3 araştırma merkezince, bilgi yoğun işletmelerin maddi olmayan varlıklarının değerlerinin ortaya konması durumunda, kredi konusunda bu işletmelere daha ılımlı davranılacağı varsayımı ile bu yöntem geliştirilmiştir (Stewart, 1997, s.254).

Tablo 1 : Maddi Olmayan Varlıkların Değerlerinin Hesaplanması

Yöntemin bilgilerin finansal tablolar yardımıyla kolay elde edilmesi diğer iki yönteme göre daha gerçekçi sonuçlar vermesi yöntemin olumlu yönlerini, diğer iki yönteme göre zaman alan ve karmaşık olması olumsuz yönleri olarak değerlendirilmektedir.

SONUÇ VE DEĞERLENDİRME

Bilgi ve Teknolojinin hızına yetişemediğimiz, rekabetin global olarak yaşandığı bir dönemde işletmelerin geleceği bu süreçte elinde bulunan kaynakları yönetebilme ve geliştirebilme becerisine bağlıdır.

İşletmenin büyüklüğü ve faaliyeti fark etmeksizin her işletme az veya çok görünmeyen, hesaplanamayan, ölçülemeyen değerlere sahiptir. Önemli olan tespit edilmesi ve uygulaması zor olan Entellektüel sermayenin farkına varılması kaynakların etkin yönetilebilmesi ve işletmenin finansal tablolarına yansıtılmasını sağlayacak bir sistemin kurulması sağlanmalıdır. İşletmeler açısından Entellektüel mülkiyet olarak görülen bu değerlerin uzun vade de piyasa değeri olarak işletmeye yansıması kaçınılmazdır.

KAYNAKÇA

- Acar D. ve Dalğar H. “Entelektüel Sermayenin Ölçülmesinde Muhasebe Bilgi Sisteminin Katkısı”, Muhasebe ve Denetimine Bakış, Yıl: 4, Sayı: 14, 2005, s.30-31.

- Arıkboğa, Ş. (2003). Entelektüel Sermaye, Derin Yayınları, İstanbul, s. 99.

- Aslanoğlu, S.; Zor, İ. (2006). Bilgi Varlıklarının Değerlemesi: Entelektüel Sermaye Ölçüm ve Değerleme Modelleri; Karşılaştırmalı Bir Analiz, Muhasebe ve Finansman Dergisi, Sayı 29, s. 152-165.

- Akın, A. (2003). Bilgi Çağı İşletmelerinde Yeni Örgütsel Yapılanma. Atatürk Üniversitesi İ.İ.B.F. Dergisi, Cilt: 17, Sayı: 3-4, s. 221-238.

- Argüden, Y. (2005) “Entelektüel Sermaye”, ARGE Danışmanlık Yayınları, No: 07, ISBN 975-93641-6-6, s.1-60

- Bayer, E. (2005). Entelektüel Sermaye ve Bileşenlerinin İşletmelerin Kurumsallaşma Süreçlerine Etkilerinin Geliştirilmesinde Yöneticilerin Liderlik Rollerinin Belirlenmesi, Yönetim Bilimleri Dergisi, Cilt 3, Sayı 1, s. 91-103.

- Bilmedik, F. (2013). Entellektüel sermaye http://danismend.com/kategori/altkategori/entellektuel-sermaye/ erişim tarihi:29.10.2020.

- Bontıs, N. (2002) World Congress on Intellectual Capital Readings, ButterworthHeinemann/ KMCI Press, Boston, MA, s. 24.

- Bozbura F.T ve Toraman A, “Türkiye’de Entelektüel Sermayenin Ölçülmesi ile İlgili Model Çalışması ve Bir Uygulama”, itü dergisi/d mühendislik, Cilt: 3, Sayı: 1, 2004, s. 57

- Bölükbaşı, Y. (2014). “Entelektüel sermayenin işletme bazında ölçülmesinde kullanılan yöntemler ve sigorta sektöründe bir araştırma”, Marmara Üniversitesi İ.İ.B.F. Dergisi, Cilt: 36, Sayı: 1, 425-447

- Erdem Z. “Entelektüel Sermaye”Nin Küresel Ekonomi İçerisindeki Yeri ve Önemi “https://detrgipark.org.tr/tr/download/article-file/9285” erişim tarihi.29.10.2020.

- Erkal, E. Zekeriya (2006). Entelektüel Sermaye, Ölçülmesi ve Raporlanması. İstanbul: Derin Yayınları, s.55

- Ertuğrul, M., (2000). Entelektüel Sermayenin İşletme Değeri Üzerine Etkisi ve Bir Uygulama, (Yayınlanmamış Y.Lisans Tezi), Anadolu Üniversitesi, Eskişehir

- Gray, D. (2001), Intellectual Capital: Measuring and Enhancing the True Value of Your Business, London: Pearson Education Limited, 2.

- Kerimov, R. (2011). Entelektüel Sermayenin Ölçülmesi, Raporlanması ve İşletme Performansına Etkisi: Örnek Bir Uygulama. Yüksek Lisans Tezi, Ankara Üniversitesi SBE, Ankara.

- https://docplayer.biz.tr/114521804-Entelektuel-sermayenin-olculmesi-raporlanmasi-ve-isletme-performansina-etkisi-ornek-bir-uygulama.html erişim tarihi.29.10.2020.

- Kutlu, H. Ali (2009). Entelektüel Sermaye: Türkiye Muhasebe Sisteminde Raporlanabilir Mi? Hacettepe Üniversitesi İ.İ.B.F. Dergisi, Cilt 27, Sayı 1, s. 235-257

- Önce, S. (1999). Muhasebe Bakış Açısı ile Entelektüel Sermaye. Eskişehir: Anadolu Üniversitesi Yayınları No: 1100, s. 24

- Özveren, M. & Yıldız, S. (2010). “Entelektüel Sermayenin Ölçüm Yöntemleri ve Kriterlerinin Belirlenmesi Üzerine Bir Araştırma”, Marmara Üniversitesi İ.İ.B.F. Dergisi, Cilt:29, Sayı: .1, 275-289

- Stewart, T. A. (1997). Entelektüel Sermaye: Kuruluşların Yeni Zenginliği, Çeviren: Nurettin Elhüseyni, İstanbul, BZD Yayıncılık.

- The American Heritage Dictionary of the English Language

- Websters New World Dictionary

- Yazıcı, K. (2001), İşletme Bilimine Giriş. Trabzon: Akademi Yayınları.